Quando vendere a basso prezzo rappresenta un’opportunità

Qualche giorno addietro, in una chiacchierata sviluppatasi in una chat di colleghi, è emerso il problema di accettare gruppi associativi che pagano, a prima vista, cifre molto basse per giocare una gara riservata alla loro associazione di categoria.

Spesso capita che si facciano pacchetti speciali per queste associazioni, pacchetti che includono oltre all’iscrizione alla gara anche una cena o comunque una quota relativa al food.

Il lamento dei colleghi riguardava il fatto che il prezzo suggerito non fosse congruo rispetto ai prezzi al pubblico ben più alti e questa riflessione, analizzata in maniera decontestualizzata, ha certamente un fondo di verità.

La riflessione si riferiva, in buona sostanza, ad una realtà di sconti davvero fuori dai canoni abituali, infatti, se normalmente viene applicata una tariffa di vendita “a listino” per il pacchetto gara, aggiungendo una quota per la parte food dovrei vendere il mio prodotto a ad una cifra coerente con le aspettative di massima revenue. La richiesta di queste associazioni però va aldilà anche di una scontistica qualificata come “confidenziale” (quale quella riservata solitamente ai Tour Operator) ponendo seri dubbi sulla liceità delle richieste e sul fatto che esse possano essere accettate dal Golf Club.

A questo punto è lecito che il golf manager si ponga una domanda. Se dovessi accettare una proposta ad un prezzo ridotto di oltre il 30/40% starei davvero svendendo il mio prodotto?

La risposta potrebbe risultare sorprendente e se abbiamo applicato una logica di Revenue corretta la risposta è NO.

Per poter sostenere questa tesi però è necessario conoscere alcuni dati ancora poco utilizzati nella Business Intelligence.

IL COSTPaT

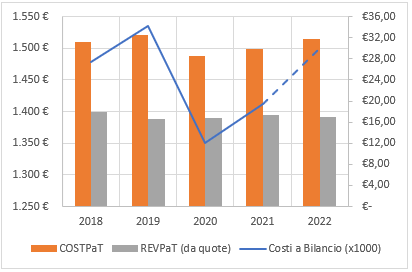

Cos’è il COSTPaT? È il costo per Teetime disponibile ovvero quanto spende il mio circolo per rendere vendibile ogni Teetime del mio stock annuale. Banalizzando potremmo dire che il COSTPaT si ottiene dal rapporto fra il numero di Teetime netti di un anno sportivo (ovvero disponibili alla vendita/occupazione) ed i costi totali a bilancio. Questo semplice calcolo (volutamente non vengono approfonditi i temi di costi variabili e semi-variabili) fornisce una prima informazione sul valore minimo di vendita del mio GreenFee, sotto il quale la vendita assumerebbe carattere di perdita economica.

Quindi, per fare un esempio, se Il mio golf club con 18 buche ha 1.5 milioni di euro in costi a bilancio e nel corso dell’anno può vendere circa 95.000 teetime a 9 buche (considerando 275 giorni di apertura e prenotazioni dalle 9 del mattino alle 16), significa che il mio COSTPaT sarà pari a 15,8 euro per ogni Teetime a 9 buche ovvero 31,6 euro per un teetime a 18.

Questa prima rappresentazione della realtà dei costi potrebbe indurmi a definire quale tariffa bottom 32 euro per un Teetime a 18 buche. In realtà l’analisi, così com’è presentata, non è completa perché molti dei miei Teetime vengono occupati da soci che pagano una quota annua, quindi, incidono diversamente sul COSTPaT e generano a loro volta un REVPaT (Ricavo per Teetime disponibile) da Quote Associative di cui dobbiamo tenere conto nelle nostre analisi tariffarie.

Nel caso rappresentato in grafica, il REVPaT da Quote Associative copre per circa il 54% il costo di ogni Teetime disponibile; ciò significa che dovrò pianificare un balance relativo al prezzo di vendita che copra la differenza fra il REVPaT da quote associative ed i miei 31,6 euro di COSTPaT. Tanto più bassa sarà l’occupazione e la pressione della domanda, tanto più potrò avvicinarmi al COSTPaT nella vendita dei Teetime.

quindi tornando alla nostra domanda iniziale, se davvero il mio COSTPaT è di 31,6 euro e dispongo già di un REVPaT da quote associative di 16,8 euro, posso davvero rinunciare ad incassare un “pacchetto gara”, in un periodo di bassa stagione con un’ampia disponibilità di Teetime, che sia inferiore alle mie pur rispettabili, aspettative?

La risposta è NO, perché se fosse il contrario, starei contravvenendo alla più basilare delle regole del Revenue Management: “Vendere il mio prodotto al momento giusto al prezzo migliore possibile”.

Va da sé che questa riflessione vale se ho ampia disponibilità di Teetime la cui alternativa è di non essere venduti e come sappiamo una mancata vendita, nel nostro settore, non è più recuperabile in quanto il prodotto Teetime non si può stoccare.

Un ulteriore aspetto di approfondimento riguarda la vendita di altri servizi che concorrono ad incrementare le revenue fra i quali:

- Noleggi

- Gettoni

- Sponsorizzazioni

- Altri ricavi

Grazie alla vendita combinata di questi servizi, posso aggiungere ulteriore margine al conto economico.

Si tratta quindi di applicare con cognizione le regole del Revenue Management vendendo alla miglior tariffa possibile i nostri Teetime possibilmente armonizzando ed integrando anche la quota servizi facendo quindi attenzione a vendere a prezzi più bassi laddove l’occupazione è minima o nei mesi di bassa stagione con l’obiettivo di coprire almeno i costi ed evitare di vendere a prezzi troppo bassi quando la pressione della domanda sarà elevata, le prenotazioni OnTheBook sono già ottime o l’analisi dello storico mi dice che probabilmente l’occupazione sarà elevata.

CONCLUSIONI

Abbiamo visto che non sempre una tariffa molto bassa può rappresentare un evento negativo rispetto agli obiettivi di bilancio anzi, a volte questa strategia di revenue rappresenta esattamente l’opposto perché un Teetime invenduto genera comunque un costo non più recuperabile.

L’auspicio è che davanti a proposte che a prima vista possono apparire irricevibili, venga fatta una riflessione più profonda ed analizzato il contesto coerentemente con la strategia di revenue perché potremmo si trovarci nella situazione di vendere ad un prezzo che non ci soddisfa ma dovremo essere preparati a valutare come esso possa concorrere comunque al raggiungimento dei risultati economici attesi.